La moitié des indépendants qui deviennent employeurs engagent leur premier travailleur dans les 7 premières années

Bruxelles, le 28 décembre 2018 – 50 % des indépendants qui deviennent employeur engagent leur premier travailleur dans les 7 ans. 25 % d’entre eux sautent le pas après 10 ans. Un petit 20 % ne deviennent employeur qu’au bout de 20 ans. Le passage d’indépendant à employeur se fait le plus souvent autour de 40 ans. C’est ce qui ressort de l’analyse du prestataire de services RH ACERTA auprès de 280 000 indépendants et sur la base de contrat à durée indéterminée chez 32 000 employeurs.

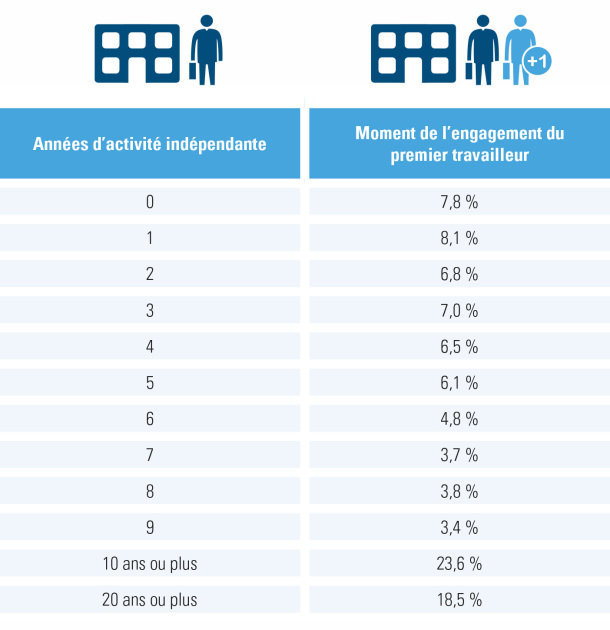

50 % engagent leur premier travailleur au bout de 7 ans, 20 % seulement après 20 ans

La moitié des indépendants qui décident de devenir employeur engagent leur premier travailleur avec un contrat à durée indéterminée avant leur huitième année d’activité indépendante. Quelque 8 % d’entre eux n’attend même pas la fin de la première année pour engager un premier collaborateur. A contrario, un petit 20 % des employeurs ne deviennent vraiment employeur qu’après 20 ans d’activité. Et comme il existe des starters de tout âge, c’est aussi le cas des nouveaux employeurs, avec un léger pic autour des 44 ans.

Tableau 1 : Période au cours de laquelle l’employeur indépendant engage son premier travailleur, chiffres portant sur les contrats à durée indéterminée dans le secteur marchand.

Benoît Caufriez, Director d’ACERTA Consult : « Différents scénarios et raisons expliquent pourquoi un indépendant décide d’engager un premier travailleur. Nos chiffres indiquent que dans des secteurs comme la construction, le commerce, l’horeca, etc., les engagements se font surtout dans les premières années d’activité. Il s’agit là du top 3 des employeurs qui engagent ‘rapidement’ pour faire grimper leur chiffre d’affaires. En ce qui concerne ceux qui attendent plus longtemps pour engager du personnel, il se peut que ce virage n’arrive qu’au moment où l’indépendant pense à réduire ses activités. Ce n’est que lorsqu’ils songent à déléguer des tâches qu’ils engagent du personnel. »

L’administration et les frais sont de moins gros freins que prévu

La croissance d’une activité est une raison logique d’engager du personnel. Il se peut pourtant que la croissance ne convainque pas les indépendants d’engager du personnel, ce qui peut même nuire à la croissance.

Benoît Caufriez : « L’administration et les frais semblent être les deux freins principaux à l’engagement d’un premier travailleur. Ces deux éléments sont pourtant de moins gros obstacles qu’il n’y paraît.”

Plus de cotisations patronales pour le premier travailleur

Le gouvernement travaille depuis des années déjà à créer un environnement propice pour inciter les indépendants à devenir employeur. Le tax shift vous permet de jouir d’avantages non négligeables. Ainsi, vous bénéficiez jusqu’au 31 décembre 2020 d’une dispense totale des cotisations patronales de base pour un premier engagement et jusqu’à 20 % de réduction sur le précompte professionnel.

Benoît Caufriez : " La réduction des frais pour un premier travailleur est plus vieille que le tax shift, mais ce dernier l’a une nouvelle fois renforcée. Les cotisations patronales classiques – un pack de différentes cotisations pour e.a. la pension, le chômage, les allocations familiales... – représentent normalement une cotisation de 25 %. Ces 25 % sont totalement supprimés pour le premier travailleur, et ce, pour toujours, à condition que le premier travailleur soit engagé entre le 1er janvier 2016 et le 31 décembre 2020. Remarque : un certain nombre d’autres cotisations sociales restent toutefois dues. Celles-ci peuvent varier en fonction du secteur ou de la taille de l’entreprise. Un employeur du secteur de la construction qui engage un travailleur avec un salaire horaire de 14,19 euros devra directement faire face à des coûts salariaux annuels de 44 971,83 euros. S’il effectue le même recrutement mais qu’il s’agit d’un premier travailleur, ces coûts salariaux annuels s’élèveront à 39 193,11 euros, soit une différence d’environ 14 %.* Du 2e au 6e travailleur, d’importantes réductions sont fixées en plus des cotisations ONSS et/ou primes dont peuvent potentiellement bénéficier les employeurs. Il est conseillé aux employeurs qui veulent exploiter au maximum ces avantages de faire appel à l’avis d’experts."

Paperasseries administratives

Garder les cotisations correctes et optimales demande quelques ajustements. Un deuxième travailleur peut engendrer d’autres réductions. Le premier travailleur pourrait en revanche quitter l’entreprise. La question qui se pose alors est : le deuxième travailleur devient-il le premier ? Quid si celui-ci travaille à temps partiel ? Est-ce que cela devient un avantage partiel ?

Benoît Caufriez : « Un aperçu correct sur l’impact des coûts et de l’administration est important. Les accords conclus autour de la réduction des cotisations du ou des premier(s) travailleur(s) sont fixes jusqu’au 31 décembre 2020. Bref, les indépendants qui envisagent d’engager du personnel ont tout intérêt à se décider avant cette date. »

*Les montants utilisés ici sont indicatifs. Les montants réels peuvent varier en fonction de chaque situation spécifique.

À propos des chiffres

L’analyse est basée sur les données couplées de 280 000 indépendants et un sous-ensemble de 32 000 employeurs. L’engagement d’un premier travailleur est fixé par l’octroi d’un numéro ONSS à l’entreprise. La fusion des données a eu lieu pour permettre de faire le lien avec l’indépendant dirigeant d'entreprise qui procède à un premier engagement.

Plus d’informations?

Veuillez contacter Acerta – Eef Van Dun