Gemiddelde aankoopprijs elektrische bedrijfswagen nog steeds helft duurder dan wagen met verbrandingsmotor

Reële kost per jaar schuift wel op in voordeel van elektrische wagen

Brussel, 28 november 2021 – De gemiddelde cataloguswaarde van een elektrische bedrijfswagen ligt nog steeds 50 % hoger dan die van een wagen met een verbrandingsmotor, stelt hr-dienstenbedrijf Acerta vast op basis van de gegevens bij 40.000 ondernemingen. “Maar de cataloguswaarde is binnenkort geen referentie meer, want de total cost of ownership – de reële jaarlijkse kosten – van een bedrijfswagen komen nu echt wel dicht bij die van een wagen op fossiele brandstoffen”, aldus Acerta.

Gemiddelde aankoopprijs elektrische bedrijfswagen helft duurder dan fossiele broertje

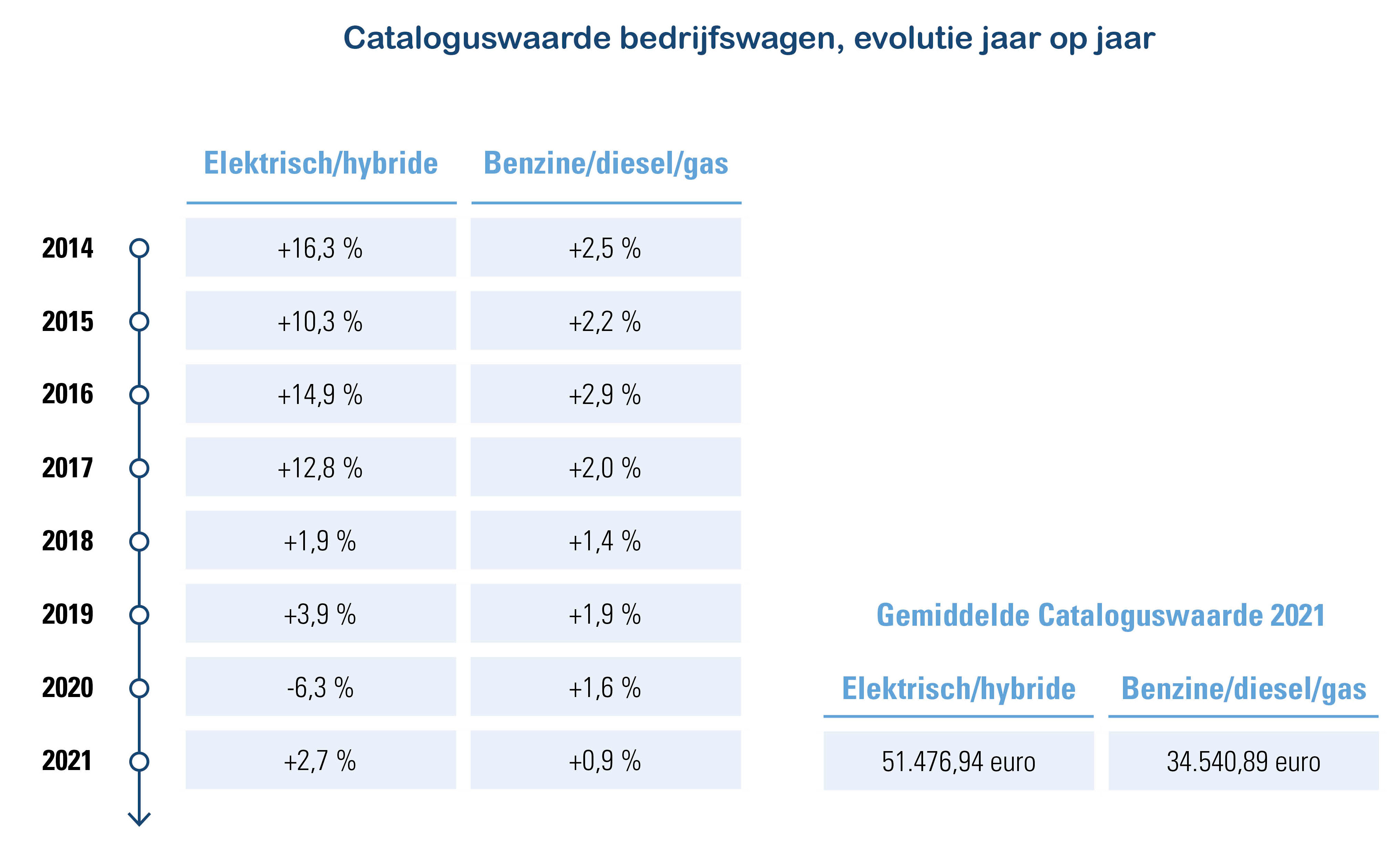

Zowel de federale als de Vlaamse regering willen van elektrische voertuigen binnen minder dan 10 jaar de norm maken. Het bedrijfswagenpark moet de voorloper worden in die transitie. De betaalbaarheid van de elektrische bedrijfswagen is vaak een struikelpunt. Uit de gegevens van Acerta blijkt dat de gemiddelde cataloguswaarde voor de ingeschreven elektrische bedrijfswagens schommelt rond de 51.500 euro, die van wagens op fossiele brandstoffen ligt rond de 34.500 euro. De laatste drie jaar is de aankoopprijs van een elektrische leasewagen wel minder fors toegenomen dan een bedrijfswagen met een verbrandingsmotor.

Figuur 1: (Evolutie) gemiddelde cataloguswaarde bedrijfswagens jaar op jaar

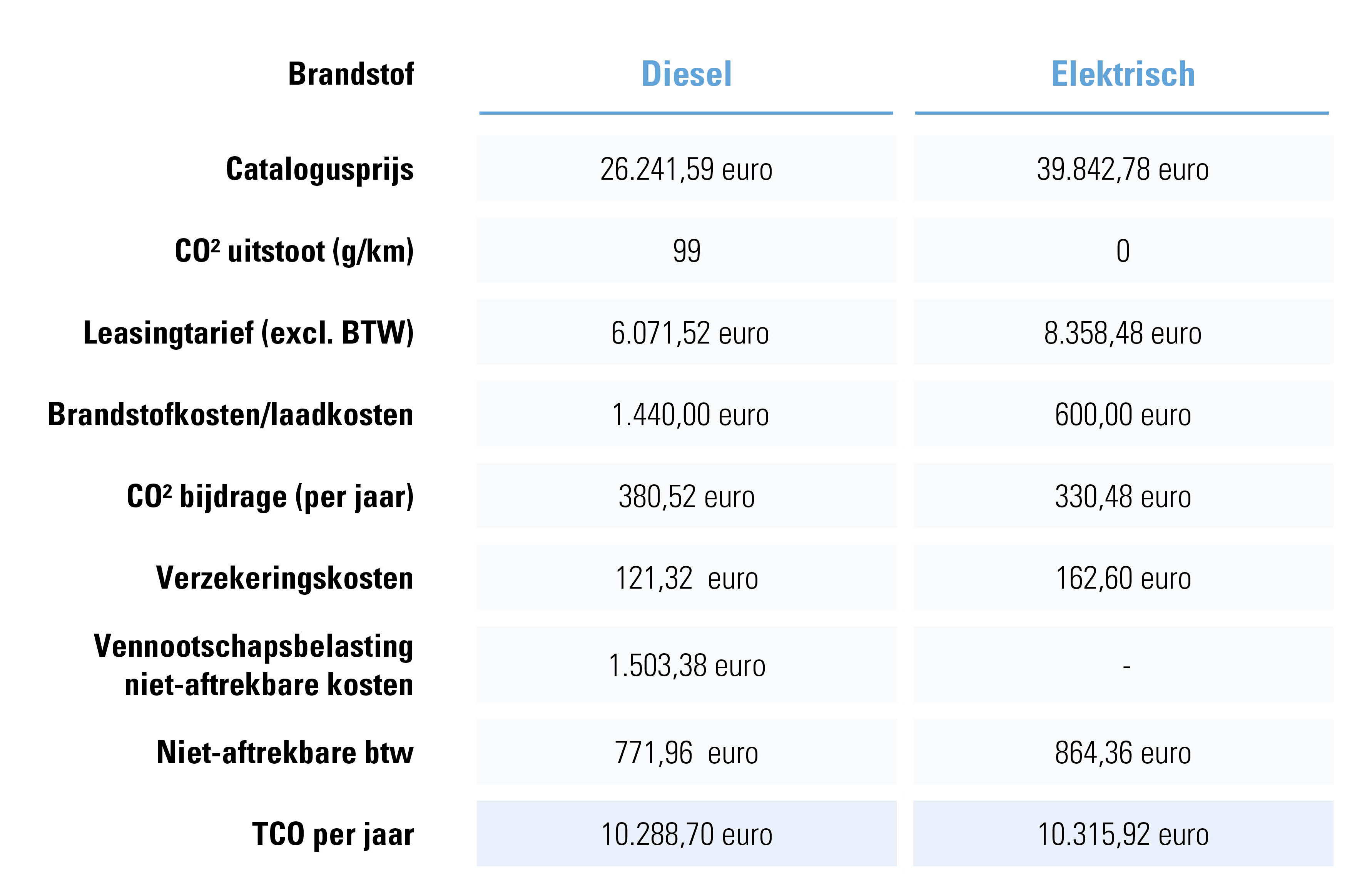

Karolien Van Herpe, experte bij Acerta Consult: “De hoge cataloguswaarde van een elektrische bedrijfswagen schrikt heel wat bedrijven nog steeds af, zelfs met de fiscale aftrekbaarheid die vanaf 2023 strenger zal worden. Maar de cataloguswaarde is zeker niet de enige factor om in rekening te nemen. Veel beter is te kijken naar de total cost of ownership (TCO), het volledige kostenplaatje van de bedrijfswagen per jaar, en dus ook rekening te houden met de verbruikskost, taksen, en de fiscale aftrekbaarheid. Die TCO schuift voor elektrische bedrijfswagens op richting wagens met een verbrandingsmotor.”

Figuur 2: Voorbeeld van total cost of ownership

Een groen wagenpark, een zichtbaar onderdeel van duurzaam ondernemen

Dat we verder moeten kijken dan de financiële kost van een (bedrijfs)wagen, wordt almaar minder een vrije keuze en almaar meer een evidentie. De consensus over de negatieve impact van fossiele brandstof duwt de diesel-, benzine- en lpg-bedrijfswagen naar de uitgang. Vanaf 1 juli 2023, zal de CO2-bijdrage stelselmatig verhogen. De fiscale aftrekbaarheid van bedrijfswagens op fossiele brandstof daalt vanaf 2026 voor nieuw aangeschafte/geleasete wagens. Leasingcontracten afgesloten vóór 1 juli 2023 vallen onder de huidige fiscale afspraken. Het maakt dat het pas midden 2029 echt helemaal over en uit zal zijn voor de fossiele bedrijfswagen.

Karolien Van Herpe: “Over de termijn verschillen de meningen nog wel, maar het groene wagenpark zal er komen. Als onderneming kan je ofwel met de voeten slepen, of je kan advies inwinnen over de mogelijkheden van het mobiliteitsbudget, het plaatsen van laadpalen, een groen cafetariaplan ... en die investering uitspelen als troef. Werkgevers kunnen zich bij kandidaat-medewerkers verwachten aan kritische vragen over hoe duurzaam ze ondernemen en dan kan een groen wagenpark goede punten opleveren op een krappe arbeidsmarkt. Ook in zakenrelaties kan het een plus zijn als je je claim van duurzaam ondernemen zichtbaar waarmaakt via de bedrijfswagens waar je bedrijf voor kiest. Trouwens, vandaag spreken we nog van hybride-slash-elektrische auto’s. De hybride auto was nodig voor de overgang naar elektrisch rijden, die kocht tijd voor laadpalen, voor goedkopere batterijen, voor groene elektriciteit ..., maar de elektrificatie zal zich verder doorzetten. Fossiel komt niet terug.”

Over de cijfers

De verzamelde gegevens zijn gebaseerd op de werkelijke gegevens van een set van 260.000 werknemers in dienst bij meer dan 40.000 werkgevers uit de private sector, waartoe zowel kmo’s als grote ondernemingen behoren.

Vragen als journalist?

Gelieve contact op te nemen met Acerta – Sylva De Craecker